摘要:

10月债券市场共发行各类债券2,183只债券,发行规模3.92 万亿元,发行数量、规模同比分别增长11.95%、3.71%。当月,央行通过买断式逆回购、MLF合计实现中期流动性净投放6,000亿元,并重启国债买卖净投放200亿元,多工具协同下市场流动性合理充裕。在此背景下,信用债平均发行利率降至2.19%,环比9月的2.26%下降7.46BP,同比则大幅下降39.26BP,为信用债供给提供了有利的货币环境。10月信用债发行规模同比增长14.63%至1.69万亿元,其中央企发行信用债6,291亿元,同比高增43.50%。行业中,房地产及建筑装饰类企业信用债发行同比大幅增长50.40%和100.89%,净融资环比也有明显提升。预计11-12月,信用债供给整体或将稳定增长,产业债将受益政策刺激与科创政策有所扩容,城投债发行规模则继续受监管与提前兑付压制,但发行数量相对稳定,科创债受高基数影响节奏将放缓但规模仍有保障。

正文:

一、10月债券市场发行规模3.92万亿元,同比增幅3.71%

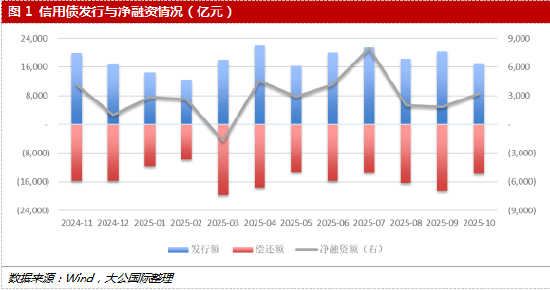

10月,债券市场共发行2,183只债券,发行规模39,203.55亿元,发行数量同比增长11.95%、发行规模同比增长3.71%;净融资9,470.60亿元。其中,利率债发行 278只,发行规模22,264.85亿元,利率债发行规模同比减少3.30%;信用债发行1,905只,发行规模16,938.70亿元,发行数量同比增长13.87%、发行规模同比增长14.63%。

利率债中,国债发行规模11,955.50亿元,同比增长5.92%;净融资2,245.42亿元。地方政府债发行5,604.65亿元,发行规模同比减少17.96%;政策银行债(政金债)发行71只,发行规模4,704.70亿元,发行数量同比增长5.97%、发行规模同比增长7.91%,净融资948.40 亿元。

二、地方政府债发行规模同比缩量17.96%,其中再融资专项债发行规模同比大幅减少40.27%

10月,地方政府债发行5,604.65亿元,同比减少17.96%,环比减少34.21%。其中,地方一般债发行1,734.95亿元,专项债发行3,869.70亿元。从发行结构看,新增债券发行3,056.53亿元,同比减少8.90%;再融资债券发行2,548.12亿元,同比减少26.70%;其中再融资专项债发行996.12亿元,同比大幅减少40.27%。净融资方面,当月地方政府债净融资累计为3,036.02亿元。

三、信用债发行规模同比增长14.63%,平均发行成本环比同比双降

10月,信用债发行规模16,938.70亿元,偿还规模13,697.94亿元,其中,发行规模同比增长14.63%,环比下降16.79%;偿还规模同比增长24.01%,环比下降26.09%;当月净融资规模3,240.76亿元。

(一)公司债、中期票据、金融债发行规模居前,各类信用债合计实现净融资3,241亿元

分券种来看,公司债、资产支持证券、中期票据发行数量位列前三,分别发行513只、450只及397只,合计占当月信用债发行数量的比重约70.45%。从发行数量变化情况来看,公司债发行数量同比增幅领先(37.17%),中期票据(22.53%)、金融债(14.66%)、短期融资券(6.45%)均实现同比增长;资产支持证券发行数量同比微降1.32%,定向工具同比下降2.63%。

发行规模方面,公司债、中期票据、金融债发行规模居前,10月分别发行3,953.91亿元、3,801.34亿元、3,335.60亿元,合计占当月信用债发行规模的比重约65.58%。其中,公司债发行规模同比增长28.64%,中期票据同比增长25.02%,短期融资券同比增长26.17%,资产支持证券同比增长9.01%;金融债发行规模同比下降6.46%。

净融资方面,10月各类信用债合计实现净融资3,240.76亿元。从券种融资情况来看,定向工具以及其他券种净融资额为负;其余主要券种均保持融资净流入,其中公司债净融资规模居首,达1,641.48亿元,中期票据净融资1,281.36亿元,金融债净融资644.40亿元,短期融资券净融资491.89亿元。

(二)信用债平均发行利率降至2.19%,各评级主体发行利率均呈环比、同比双降态势

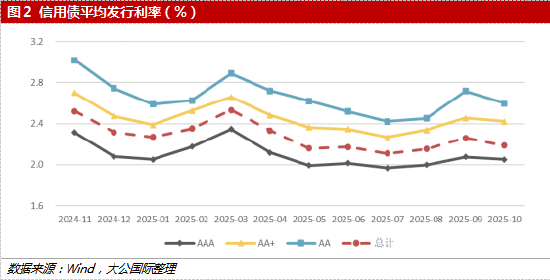

发行成本方面,10月信用债整体发行利率显著下行,这与当月货币政策延续适度宽松、市场资金面保持充裕密切相关。10月央行通过买断式逆回购、MLF合计实现中期流动性净投放6,000亿元,并重启国债买卖净投放200亿元,多工具协同下市场流动性合理充裕。在此背景下,信用债平均发行利率降至2.19%,环比9月的2.26%下降7.46BP,同比则大幅下降39.26BP。

分评级来看,各评级主体发行利率均呈环比、同比双降态势。其中,AAA 级主体发行的信用债平均利率为2.05%,环比下降2.62BP,同比下降31.52BP;AA+级为2.42%,环比下降3.27BP,同比下降36.62BP;AA级为2.60%,环比下降12.11BP,同比下降39.05BP。整体来看,各评级品种发行利率均处于年内相对低位水平。

(三)中央国有企业信用债发行规模同比延续大幅放量态势,年内央企净融资达1.7万亿元

分企业性质看,10月,地方国有企业发行信用债1,176只;发行规模8,809.25亿元,环比下降12.46%,同比增长4.96%;偿还规模7,487.69亿元,环比下降15.39%,同比增长12.93%;净融资额1,321.56亿元,净融资规模处于近12个月较高水平。

中央国有企业发行信用债477只;发行规模6,290.70亿元,环比下降20.26%,同比增长43.50%;偿还规模4,813.62亿元,环比下降33.38%,同比增长47.45%;净融资额1,477.08亿元。截至10月,年内中央国有企业信用债发行规模呈现同比大幅增长态势,净融资累计达到17,024.55亿元,远高于同期地方国有企业9,879.60亿元的净融资水平。

民营企业发行信用债116只;发行规模584.40亿元,环比基本持平,同比增长2.02%;偿还规模448.04亿元,环比、同比双降,分别下降42.43%、27.41%;净融资额136.36亿元,净融资规模为近12个月较高水平。

不同类型企业发行的信用债券种分化趋势延续。中央国有企业信用债在发行数量上以资产支持证券占比最高,达38.99%;发行规模方面,短融、中票、金融债占比位居前列,分别为25.61%、25.59%、23.53%,体现出央企发行券种选择的多元化特征。地方国有企业信用债在发行数量和规模上均以公司债为核心券种,数量占比37.76%、规模占比35.13%,同时中票、短融也占据重要地位,数量占比分别为25.09%、17.26%,规模占比分别为23.92%、16.87%。民营企业信用债则呈现出明显的资产支持证券主导特征,发行数量占比72.41%、规模占比57.91%,此外短融、金融债也有一定占比,数量占比12.07%、5.17%,规模占比14.37%、15.06%,反映出其券种选择的集中性。资产支持证券仍是民企的主要融资工具。

(四)产业债发行规模同比大幅增长52.16%,房地产以及建筑装饰两行业债券发行规模同比增幅显著

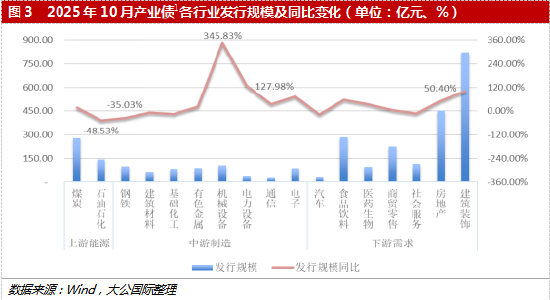

10月产业债发行数量609只,环比增长6.47%,同比大幅增长51.12%;发行规模 6,510.98亿元,环比增长3.68%,同比增长52.16%;净融资额2,232.20 亿元。

从行业发行结构来看,公用事业、交通运输、建筑装饰等行业发行规模位居前列,其中公用事业发行规模1,827.52亿元,同比增长145.44%;交通运输发行规模891.20 亿元,同比增长43.31%;建筑装饰发行规模821.82亿元,同比增长100.89%;。

上游能源领域中,煤炭行业发行规模277亿元,同比增长16.88%;石油石化发行规模144.10亿元,同比下降48.53%;钢铁发行规模102亿元,同比下降35.03%。制造领域中,机械设备放量明显,发行规模107亿元,同比大增 345.83%;电力设备、电子以及有色金属等行业分别发行34.28亿元、85亿元和89.41亿元。下游行业中,房地产以及建筑装饰行业同比去年同期明显回暖,分别发行451.50亿元、821.82 亿元,同比增长50.40%和100.89%;商贸零售、食品饮料以及医药生物等行业信用债发行也有不同程度扩容,发行规模分别为224.65亿元、285亿元和96亿元,同比增长 5.72%、56.68%、35.21%。

净融资方面,公用事业规模最大,净融资约910.58亿元,房地产以及建筑装饰两行业净融资环比明显提升,分别达到105.25亿元和262.97亿元。除煤炭和钢铁两行业外,其余大部分行业均实现融资净流入。

(五)城投债发行规模延续缩量趋势,其中江苏、浙江、河南、湖南等地区城投债发行规模有较大幅度下降

10月城投债发行653只,同比减少7只;发行规模4,108.70亿元,同比下降6.82%;偿还规模为4,375.71亿元,同比上升6.38%;净融资为净流出267.01亿元。

发行区域中,10月前十大区域合计发行城投债 517 只,发行规模3,080.46亿元,分别占城投债发行总数的79.17%和发行总规模的74.97%。其中,江苏、浙江、河南等地区的城投债发行数量呈不同程度减少,同比降幅分别为15.51%、24.14%、7.32%。从发行规模方面看,江苏、浙江、河南、湖南等地区城投债发行规模有较大幅度下降,同比降幅分别为23.68%、29.65%、24.95%、10.18%;山东、四川、江西等地的城投债发行规模则有不同幅度放量。

从发行期限构成来看,10月城投债中长期限占比同比延续上升趋势,1年期以下以及1-3年期城投债发行规模占比同比分别下降2.16%、3.84%;3-5年期以及5-10年期城投债的占比升至39.40%、5.04%;10年期以上的城投债发行规模占比仍处低位,占比仅为0.05%。

(六)科技创新类债券发行整体仍表现突出,碳中和债发行规模同比大增183%

科创债发行方面,10月,科技创新类债券发行整体仍表现突出,发行只数、发行规模分别为181只、1,683.56亿元,同比分别增长138.16%、96.94%。其中,交易所市场科技创新类债券发行982.72亿元,同比增长77.39%;银行间市场科技创新债券发行700.84亿元,同比增长132.95%。

从科创债发行主体来看,10月国有企业是科创债发行的绝对主体,共发行科创债160只,发行规模1,560亿元,发行只数、发行规模分别占同期科创债发行的88.40%、92.68%;民营企业发行科创债10只,发行规模45.30亿元。

绿色债券整体呈现同比增长态势。其中,绿色债券发行60只,发行规模398.03亿元,环比发行数量、规模分别下降43.40%、61.31%,同比发行数量增长71.43%、规模下降7.14%;碳中和债发行22只、规模115.78亿元,环比发行数量、规模分别减少4.35%、7.61%,同比发行数量、规模分别大幅增长120.00%、183.09%,增势突出。乡村振兴债发行26只、规模104.50亿元,环比发行数量持平、规模增长8.14%,同比发行数量、规模分别增长116.67%、30.26%,整体保持强劲增势。此外,可持续挂钩债、转型债以及高成长债等创新品种的发行规模同比也呈现了不同幅度的放量。

四、预计信用债供给整体或将延续温和增长趋势,产业债将受益政策刺激与科创政策持续扩容

10月,债券市场整体呈现平稳态势,共发行3.92万亿元,同比增长3.71%,净融资额约9,471亿元,其中信用债成为拉动发行规模增长的主要力量,与利率债表现形成分化。当月信用债发行1.69万亿元,延续稳定增势,为实体经济发展有效赋能。后续,在二十届四中全会会议精神的指导下,更加积极的财政政策将持续用力,货币政策或将通过降准、降息及结构性工具为信用债发行营造良好环境。在此背景下,11-12月信用债供给整体将温和增长,产业债将受益消费刺激与科创政策持续扩容,城投债发行规模则继续受监管与提前兑付压制,但发行数量相对稳定。发行主体中,民营企业仍需政策支持改善融资;创新券种中,科创债受高基数影响节奏放缓但规模有保障,绿色主题类债券或将延续增长,推动债市结构优化与实体需求良性对接。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。